IPO от усталости: Инкаб

Знаете, за чем я научилась следить в первую очередь, когда компания идёт на IPO? Не за красивыми слайдами про лидера рынка и не за рассказами о светлом будущем, а за одним простым вопросом: зачем им вообще сейчас наши деньги.

Потому что ответ на этот вопрос говорит о компании больше, чем вся презентация для инвесторов, вместе взятая. И в случае с Инкабом ответ написан прямым текстом, его даже искать не пришлось.

Деньги с размещения пойдут не на захват рынка, не на новый завод, не на рывок вперёд. Они пойдут на погашение долга. И вот с этого места давайте по-честному и подробно, как я люблю.

Сначала — что это вообще за зверь

Инкаб Холдинг — пермский завод, который делает оптоволоконный кабель. Тот самый, по которому, пока вы это читаете, скорее всего, и бежит к вам интернет. Компания реальная, не нарисованная: по собственным данным держит около четверти российского рынка оптоволокна, входит в топ-10 мировых производителей подводного кабеля, а физический объём производства в 2025 даже вырос на 13%, почти до 76 тысяч километров кабеля. Завод гудит, продукция отгружается, у компании свежий кредитный рейтинг инвестиционного уровня. Это не пустышка с тремя инвесторами в зале. Это настоящий промышленный бизнес, и я хочу, чтобы вы это держали в голове, пока я буду дальше его критиковать.

А теперь — то, ради чего я вообще села это писать

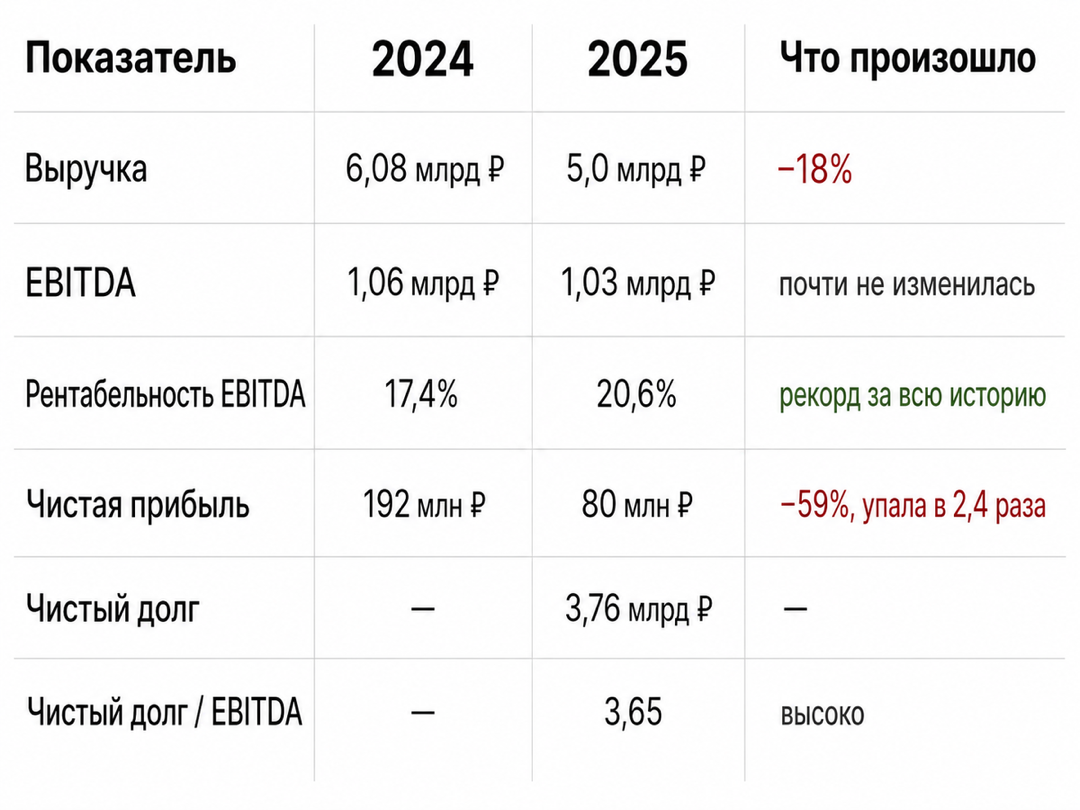

Смотрите на цифры за 2025, и смотрите внимательно, потому что здесь вся история:

И вот тут включается то, что я называю «читать между строк». На первый взгляд катастрофа: выручка вниз, прибыль вниз почти вдвое. Но посмотрите на маржу — она не просто не упала, она выросла до рекорда. Как так? А вот так: компания сознательно ушла из дешёвого массового сегмента в дорогой — спецкабели, кабель для энергетики, для дата-центров. Продали меньше метров, но каждый метр стал прибыльнее. Операционно это сработало, и сработало красиво.

А теперь — куда делась прибыль, если на уровне операций всё стало лучше? Она ушла в проценты по кредитам. И вот цифра, на которой я хочу, чтобы вы задержались: за 2025 компания заплатила по долгам около 750 миллионов ₽ процентов — это при EBITDA примерно 950 миллионов. Перечитайте. Почти всё, что бизнес зарабатывает операционно, он отдаёт банкам за обслуживание долга. Не на развитие, не акционерам, не на подушку, а банкам — за то, что когда-то взял в долг.

Вот вам и вся разгадка технического снижения прибыли. И вот вам настоящая причина, почему компания выходит на биржу именно сейчас, при высокой ставке и не самом ласковом рынке, когда нормальный человек размещаться бы поостерёгся. Не от силы выходят. От того, что процентная удавка затягивается, и её надо ослабить.

Откуда вообще такой долг

И вот здесь я хочу быть справедливой, потому что долг долгу рознь. Инкаб залез в долги не от глупости и не от того, что проедал деньги. Он строил. Запустил завод подводного кабеля на Дальнем Востоке, поднял производство компонентов в Перми, купил контроль в компании, которая делает решения для дата-центров. То есть деньги закапывались в будущие точки роста: в подводный кабель и в инфраструктуру для ЦОДов — а это сейчас одни из самых горячих тем на рынке вообще.

Беда не в том, что брал в долг. Беда в тайминге: строился он в эпоху, когда деньги стали бешено дорогими, а выручка как назло пошла вниз. И получилась вилка: стройка требует обслуживания, а доходы просели. Логика IPO отсюда понятная и, в общем, здоровая: погасить дорогие кредиты деньгами инвесторов, снять процентное давление, дать прибыли восстановиться. План сходится. Вопрос только один — и он на миллиард.

Сколько это стоит на самом деле — и почему я не дам вам простого ответа

Вот здесь начинается самое интересное, и здесь я честно разведу руками, потому что единого ответа не существует. Я специально собрала, как разные считающие люди оценивают одну и ту же компанию, и знаете, что получилось? Разброс справедливой цены — от 50 до 110 ₽ за одну и ту же акцию. Более чем вдвое. Это не я нагнетаю — это реальная картина, когда одни считают компанию справедливо оценённой, а другие говорят о двойной переоценке.

Откуда такая пропасть? Всё упирается в одну-единственную цифру — сколько EBITDA компания заработает в 2026. Сам менеджмент обещает рост примерно вдвое, около 2,2 млрд ₽. Скептики закладывают скромнее. И вот в чём фокус: проверить, кто прав, мы сможем только в 2027, когда выйдет годовая отчётность. То есть, участвуя в этом IPO, вы по сути делаете ставку на прогноз, который сбудется или нет уже сильно после того, как вы внесёте деньги.

Я не буду делать вид, что знаю будущую EBITDA Инкаба. Я её не знаю. И никто пока не знает. Любой, кто говорит вам, что точно знает — врёт нагло.

Про дивиденды коротко — потому что радоваться пока нечему

Компания пообещала платить не меньше половины прибыли по МСФО в течение пяти лет. Звучит солидно — ровно до момента, пока не возьмёшь калькулятор. Половина от прибыли в 80 миллионов ₽ на компанию ценой под 10 миллиардов — это дивидендная доходность, которую без микроскопа не разглядеть. Дивиденды здесь история отложенная, на потом. Она оживёт, только если прибыль восстановится после разгрузки долга. То есть снова, опять, в третий раз за эту статью — всё упирается в один и тот же вопрос: сбудется план или нет.

Что я обо всём этом думаю

Давайте я сложу это так, как сложила бы для себя.

Что нравится по-настоящему

Это живой завод, а не презентация. Лидер на своём рынке. Растущий выпуск, рекордная маржа, два честных драйвера роста — подводный кабель и дата-центры, темы, которые никуда не денутся.

Деньги идут в компанию, а не основателю. И мне импонирует, что менеджмент не врёт про иксы за два года — он продаёт конкретный бизнес-план, а не мечту. Это редкое качество, и я его ценю.

Что меня держит

Размещаются вынужденно — чтобы сбросить долговую удавку, а не на пике формы. Выручка падает. Почти вся операционная прибыль уходит в проценты. Долг высоковат.

Время для выхода на биржу выбрано откровенно неудачное. И вся инвестиционная идея целиком висит на прогнозе, который проверится только через год.

Что это значит для вас. Это не история «купить на размещении и продать в первый день на хайпе» — такого я здесь не вижу. Это ставка вдолгую: вы верите, что компания снимет долговую петлю, восстановит прибыль, и рынок переоценит её вверх. Если вы в этот сценарий верите и готовы ждать — тогда цена входа обсуждаема. Если считаете консервативно — тогда вход по верхней границе выглядит дороговато.

И знаете, в чём тут вся соль? Правильного ответа нет. Есть ответ, правильный для вас — и зависит он не от Инкаба, а от того, какой вы инвестор: на какой срок заходите, как переносите просадки, сколько долга в портфеле для вас норма, а сколько уже тревога. Большинство из нас этого про себя толком не знает — и потому решает по наитию, а потом не спит.

Не уверены, ваша ли это история?

Приходите на бесплатную диагностику — за разговор разберём, какой вы инвестор: на какой срок заходите, как переносите просадки, сколько долга в портфеле для вас норма. И какие истории вообще ваши, а какие лучше пролистнуть.

Записаться на диагностику →А я, как всегда, останусь с вами и буду следить, чем дело кончится.

Ваша Татьяна.

Не является индивидуальной инвестиционной рекомендацией. 16+